Dicas para organizar finanças no fim de ano transformam o caos em tranquilidade. Vou te mostrar como planejar 2026 sem estresse financeiro.

Como usar o 13º salário para quitar dívidas e criar uma reserva de emergência

Primeiro, pare de ver o 13º como dinheiro extra. É a sua chance de respirar financeiramente no ano que vem.

No Brasil, 72% das famílias usam esse valor para pagar contas atrasadas, segundo o SPC. Mas você pode fazer diferente.

A regra é clara: dívidas com juros acima de 10% ao mês vêm primeiro. Cartão de crédito e cheque especial são os vilões.

Quitar R$ 1.000 nesses juros evita pagar até R$ 200 a mais em apenas 30 dias. É dinheiro que volta pro seu bolso.

Depois, reserve pelo menos 30% para sua reserva de emergência. O ideal é ter 6 meses de despesas guardados.

Se seu custo mensal é R$ 3.000, precisa de R$ 18.000. Parece muito, mas comece com R$ 900 do 13º em uma poupança separada.

O erro mais comum é misturar tudo na mesma conta. Crie um objetivo específico no seu app bancário ou use um envelope físico.

Assim você não toca nesse dinheiro para impulsos de fim de ano. A tranquilidade de janeiro agradece.

Em Destaque 2026: O planejamento antecipado e o uso estratégico do 13º salário são cruciais para organizar as finanças no fim de ano e evitar o aperto de janeiro.

Amiga, sei bem como é chegar no fim do ano e sentir aquele friozinho na barriga só de pensar nas contas que vêm por aí, né? Presentes, ceia, e ainda tem o IPVA e IPTU batendo na porta em janeiro. Parece um ciclo sem fim de preocupações.

Mas calma! Eu estou aqui para te mostrar que é totalmente possível transformar esse cenário de caos em uma tranquilidade que você nem imagina. Preparei um guia prático, mastigadinho, com o segredo para você organizar suas finanças e começar 2027 com o pé direito, sem aperto e com a carteira sorrindo.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 2 a 4 horas (inicial) + 30 min/semana (manutenção) | R$ 0 (com ferramentas gratuitas) | Fácil a Moderado |

Materiais Necessários

- Planilha de controle financeiro: Pode ser no Excel, Google Sheets ou um app de finanças.

- Extratos bancários: Dos últimos 3 meses, de todas as suas contas.

- Faturas de cartão de crédito: As mais recentes.

- Comprovantes de renda: Holerites, extratos de pagamentos.

- Calendário: Para anotar datas importantes de pagamentos.

- Um bom café: Para te dar energia nessa missão!

O Passo a Passo Definitivo

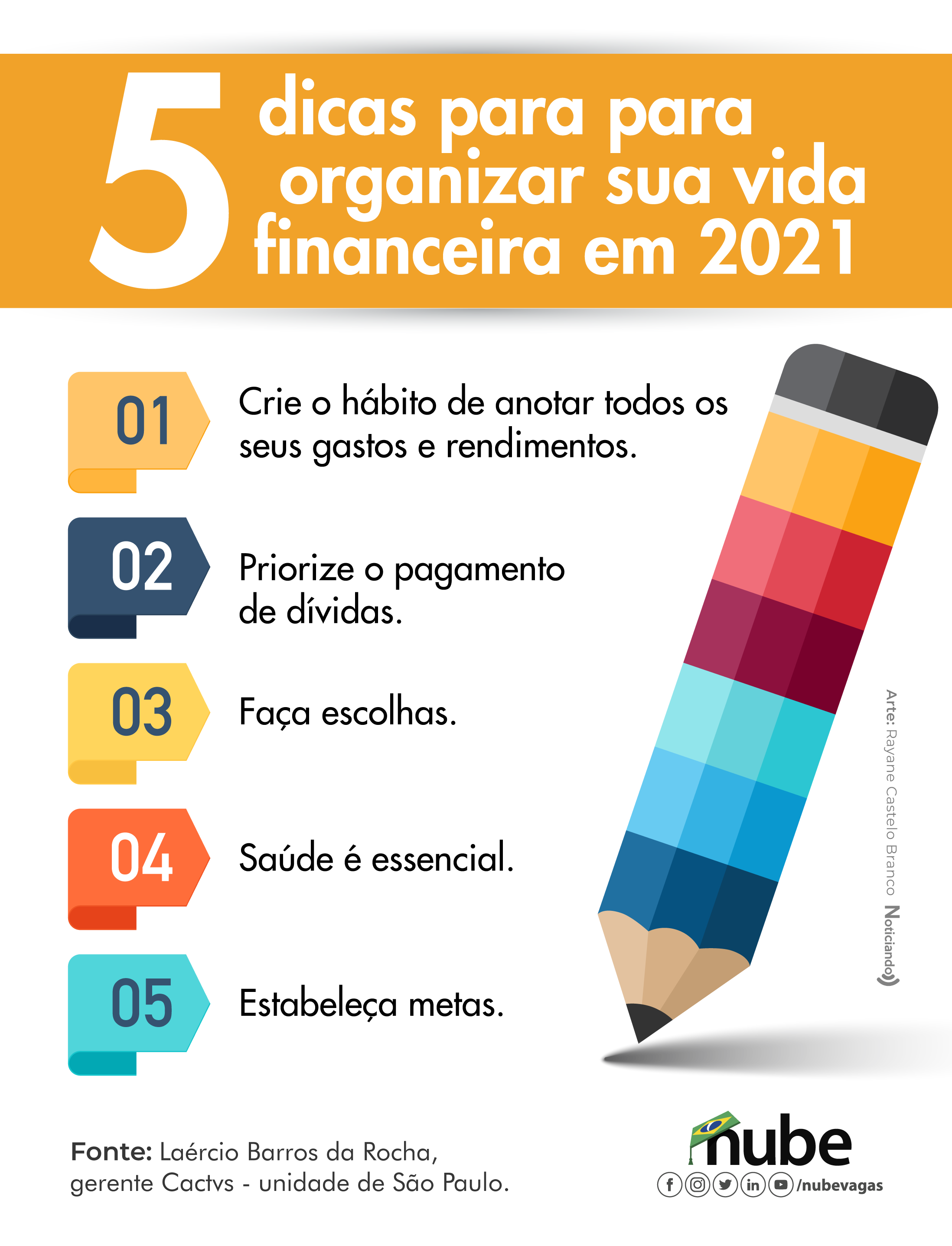

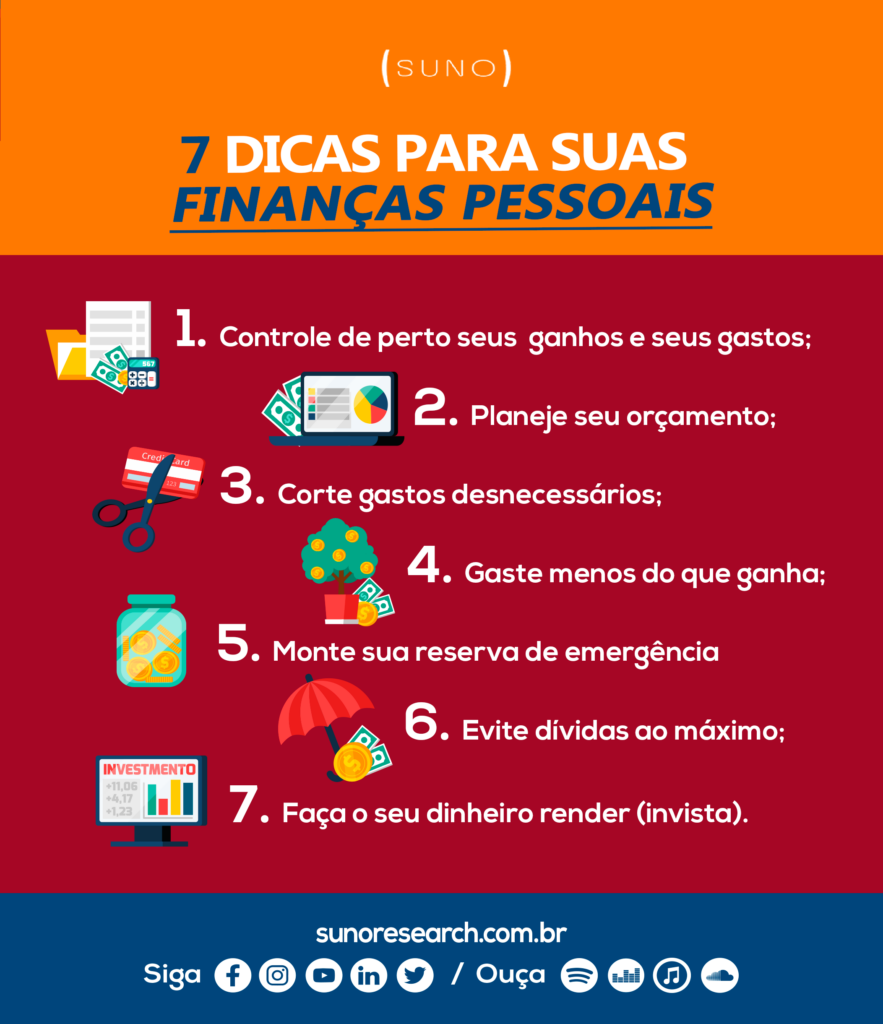

- Passo 1: Mapeie o Cenário Atual – Primeiro, a gente precisa saber onde estamos pisando, né? Junte todos os seus extratos bancários e faturas de cartão de crédito dos últimos três meses. Anote todas as suas receitas e despesas fixas e variáveis. Isso vai te dar uma clareza absurda sobre para onde seu dinheiro está indo.

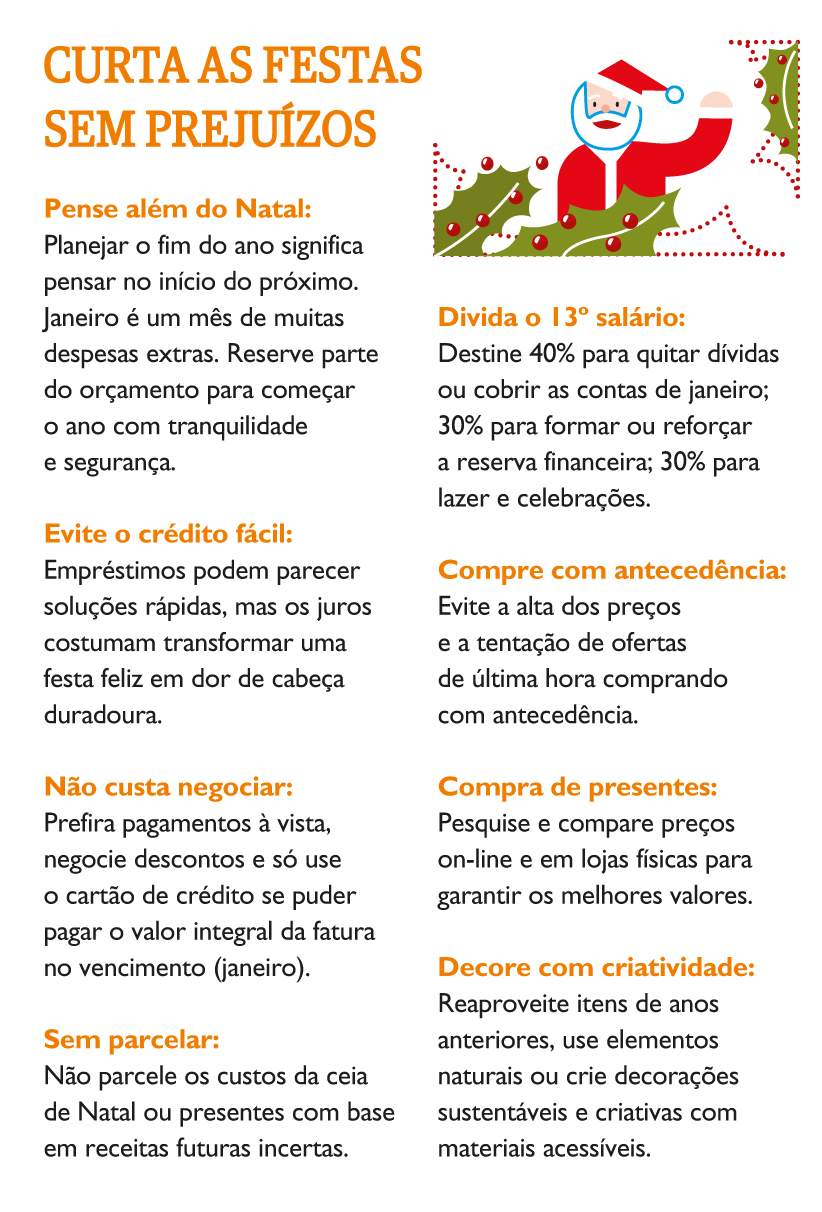

- Passo 2: Entenda o Poder do 13º Salário – O 13º salário não é um dinheiro extra para gastar à toa, viu? Ele é uma ferramenta poderosa! A prioridade deve ser sempre a quitação de dívidas, principalmente as mais caras. Se não tiver dívidas, use para formar sua reserva de emergência ou invista. Pense estrategicamente para o seu futuro.

- Passo 3: Antecipe as Contas de Janeiro – Janeiro sempre chega com a faca nos dentes! Antes de gastar com as festas, mapeie os gastos de janeiro: IPVA, IPTU, matrícula escolar dos filhos, e seguros. Pagar o IPVA e IPTU à vista, por exemplo, pode render descontos significativos de até 15% em muitos estados. Negocie a renovação do seu seguro de carro ou residência para otimizar custos.

- Passo 4: Defina um Teto para as Festas – Sem um limite, a gente se perde. Defina um teto de gastos real para presentes e para a ceia de Natal e Ano Novo. Isso evita o endividamento e te ajuda a manter o controle. Que tal substituir o peru por um lombo suíno ou frango assado na ceia? São opções deliciosas e bem mais econômicas.

- Passo 5: Seja Estratégica nas Compras de Fim de Ano – Aproveite a Black Friday em novembro para comprar presentes e itens da ceia que já estavam no seu planejamento. Isso evita o ágio de última hora. Para os presentes, pense em um ‘Amigo Secreto’ ou em itens feitos à mão (DIY) – são econômicos e cheios de afeto. Pesquise preços online ou em atacados para o material escolar, isso faz uma diferença enorme!

- Passo 6: Aplique a Regra de Ouro 50-30-20 – Essa regra é um divisor de águas! Ela sugere destinar 50% da sua renda para necessidades básicas (moradia, alimentação, transporte), 30% para lazer e desejos (restaurantes, viagens, compras) e 20% para poupança, investimentos ou quitação de dívidas. É um guia prático para equilibrar suas finanças. Você pode saber mais sobre essa regra aqui.

- Passo 7: Crie sua Reserva de Emergência – Ter uma reserva de emergência é como ter um colchão de segurança. Ela deve cobrir de 3 a 6 meses dos seus gastos essenciais. Comece com pouco, mas comece! É a sua tranquilidade para imprevistos, sem precisar recorrer a empréstimos caros.

Checklist de Sucesso

- Seu orçamento para o fim de ano e início de 2027 está claro e definido?

- Você mapeou todas as suas dívidas e sabe como usar o 13º salário?

- Já antecipou e planejou o pagamento das contas de janeiro (IPVA, IPTU, escola)?

- Sua reserva de emergência está sendo construída ou já existe?

- Você está aplicando a Regra 50-30-20 no seu dia a dia?

Erros Comuns

- Ignorar as dívidas: Achar que elas vão sumir sozinhas é o maior erro. Enfrente-as!

- Gastar o 13º sem planejamento: Usar o dinheiro como ‘extra’ para supérfluos, sem quitar dívidas ou investir.

- Não mapear as contas de janeiro: Ser pega de surpresa com IPVA, IPTU e matrícula é um clássico.

- Cair em promoções falsas da Black Friday: Comprar por impulso algo que não precisava, só porque estava ‘barato’.

- Não ter uma reserva de emergência: Ficar vulnerável a qualquer imprevisto.

Planejamento Financeiro de Fim de Ano: Estratégias Essenciais

O planejamento financeiro de fim de ano é a chave para não começar o ano novo com a corda no pescoço. A ideia é antecipar, prever e agir. Não espere a virada do ano para pensar nas contas. Comece agora a organizar seu dinheiro em dezembro, definindo metas financeiras claras para o que realmente importa. É sobre ter controle e paz de espírito.

Como Gerenciar o 13º Salário com Inteligência

O 13º salário é um presente que pode virar um pesadelo se não for bem administrado. A prioridade número um deve ser sempre a quitação de dívidas, especialmente aquelas com juros altos. Se você está livre de dívidas, o ideal é fortalecer sua reserva de emergência ou fazer investimentos para iniciantes. Pense nele como um trampolim para suas metas financeiras de longo prazo. O Santander tem ótimas dicas sobre planejamento financeiro para o próximo ano, vale a pena conferir aqui.

Orçamento para Natal e Ano Novo: Dicas Práticas

Para ter um Natal e Ano Novo tranquilos, o orçamento é seu melhor amigo. Defina um teto de gastos para presentes e ceia. Seja criativa! Presentes criativos, como um amigo secreto com limite de valor ou itens feitos à mão, são super afetivos e econômicos. Na ceia, substitua itens caros, como o peru, por opções sazonais e mais acessíveis, como lombo suíno ou um bom frango assado. A economia para festas de fim de ano começa com escolhas inteligentes.

Estratégias para Evitar Dívidas no Período Festivo

Evitar dívidas no período festivo é mais fácil do que parece, se você tiver disciplina. O segredo é não ceder à pressão de consumo. Faça uma lista de tudo que precisa e se atenha a ela. Use o dinheiro à vista sempre que possível e evite parcelamentos desnecessários. Lembre-se, a alegria das festas não precisa vir acompanhada de boletos no mês seguinte. A Serasa tem um guia super completo para festas de fim de ano sem perrengues, dá uma olhada aqui.

Controle de Despesas: Mapeando os Gastos de Janeiro

O controle de despesas é crucial para não ser pega de surpresa com as contas de início de ano. Mapear os gastos de janeiro, como IPVA, IPTU, matrícula escolar e seguros, antes mesmo de dezembro, te dá uma vantagem enorme. Pagar o IPVA e IPTU à vista, por exemplo, pode gerar descontos que valem a pena. Pesquise preços para material escolar e negocie a renovação de apólices de seguro. Planejamento é poder!

Criação de Reserva de Emergência para o Início do Ano

A criação de reserva de emergência é um dos pilares da gestão de finanças pessoais. Ela serve para cobrir imprevistos sem desequilibrar seu orçamento. Começar o ano com uma reserva, mesmo que pequena, te dá uma segurança impagável. É o seu colchão financeiro para qualquer eventualidade, desde um conserto de carro inesperado até uma despesa médica.

Aplicação da Regra 50-30-20 nas Finanças Pessoais

A Regra 50-30-20 é uma ferramenta simples e eficaz para a gestão de finanças pessoais. Ela te ajuda a destinar 50% da sua renda para necessidades, 30% para desejos e 20% para poupança ou dívidas. Aplicar essa regra te dá clareza e controle, permitindo que você defina metas financeiras realistas e veja seu dinheiro trabalhar a seu favor. É uma excelente forma de manter o controle de despesas e garantir um futuro mais tranquilo.

Compras na Black Friday: Como Economizar com Sabedoria

A Black Friday pode ser uma grande aliada ou uma armadilha. Para economizar com sabedoria, o segredo é o planejamento. Faça uma lista do que você realmente precisa e pesquise os preços com antecedência. Compare valores e desconfie de ‘descontos’ milagrosos. Use a Black Friday para adiantar compras planejadas, como os presentes de Natal ou material escolar, e não para gastar por impulso. Assim, você evita o ágio de última hora e garante uma economia real.

Dicas Extras: O Pulo do Gato que Faz a Diferença

Essas são as manobras que separam quem só planeja de quem realmente executa.

Elas vão te dar uma vitória rápida e provar que organização financeira não precisa ser um bicho de sete cabeças.

- Faça uma ‘faxina’ de assinaturas: Revise todos os débitos automáticos do seu cartão e conta. Cancelar um streaming que você não usa mais pode liberar R$ 30 a R$ 50 por mês. Isso já paga o vinho da ceia.

- Negocie TUDO antes de pagar: Não aceite o primeiro valor do IPVA, IPTU ou da matrícula escolar. Ligue, pergunte por descontos à vista ou parcelamento sem juros. A economia média pode chegar a 10% do valor total.

- Crie um ‘pote digital’ para janeiro: Assim que receber o 13º, separe imediatamente uma quantia (mesmo que R$ 200) e transfira para uma conta poupança ou aplicação de liquidez diária. Esse dinheiro fica intocável e será seu alívio quando as contas do ano novo chegarem.

Perguntas Frequentes (FAQ)

Qual a melhor forma de usar o 13º salário?

A ordem é clara: primeiro quite dívidas com juros altos, depois fortaleça sua reserva de emergência e, por fim, invista o que sobrar.

Isso segue o princípio básico de eliminar ‘vazamentos’ no orçamento antes de buscar crescimento. Dívidas de cartão, por exemplo, corroem qualquer rendimento de investimento.

Como economizar na ceia de Natal sem passar vergonha?

Foque em substituições inteligentes e no poder da apresentação.

Troque o peru importado por um lombo suíno bem temperado ou um frango recheado. Use frutas da estação, como manga e uva, para decorar a mesa. Ninguém vai notar a diferença no sabor, mas seu bolso agradece uma economia de até 40%.

A Regra 50-30-20 funciona no fim de ano?

Funciona, mas exige adaptação. Os 30% de lazer podem ser realocados temporariamente para cobrir presentes e festas.

O importante é manter os 50% para necessidades e os 20% para poupança ou quitação de dívidas. Se for preciso, use parte do 13º para recompor a reserva depois das festas.

Você Já Tem Tudo o que Precisa

Olha só, planejar as finanças de fim de ano não é sobre privação.

É sobre fazer escolhas conscientes para que a alegria das festas não vire uma dor de cabeça em janeiro.

Você já deu o passo mais importante: buscou informação.

Agora é colocar a mão na massa, uma dica de cada vez.

Qual estratégia você vai implementar primeiro?